Élargir l’assiette des prélèvements sociaux

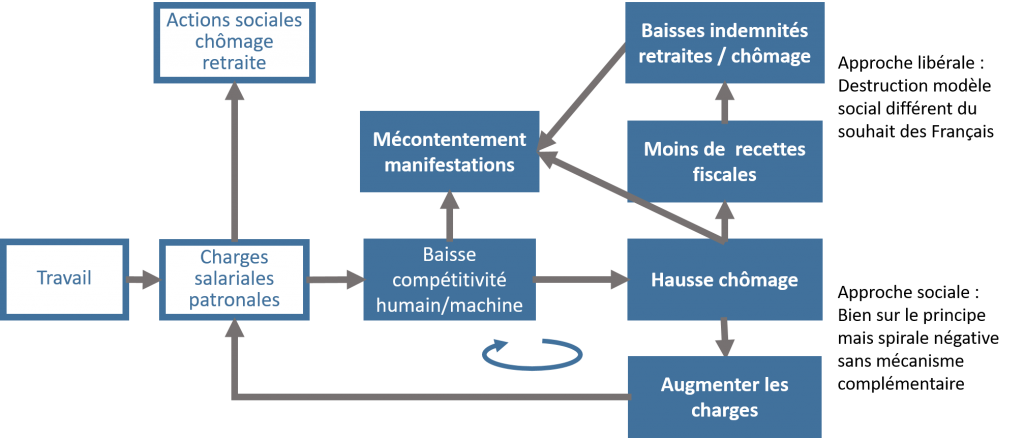

Nous avons présenté dans les précédents articles combien les énergies en général ont considérablement grignotées des pans entiers d’activités autrefois dévolues aux êtres humains. Charmés par les gains de productivité, nous en avons largement profité au point que maintenant, les employés, sur lesquels reposaient la production et la valeur ajoutée, sont de moins en moins « compétitifs » face aux machines alimentées par les énergies. Avec cette pertes de compétitivité, les travailleurs les moins compétitifs perdent leur emploi et avec eux, tout un pan de l’action sociale du pays est plus difficile à financer, les recettes fiscale pesant principalement sur les travailleurs. Moins de travail, moins de recette fiscale mais plus de charges fiscales.

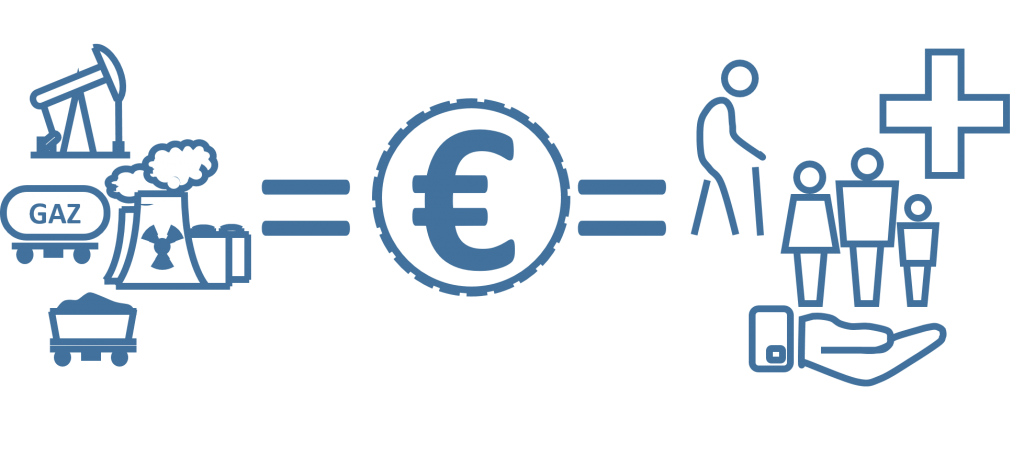

On voit combien l’équation est insoluble à court ou moyen terme. Dans cette spirale infernale, le seul moyen actuel de s’en sortir, c’est de créer de la dette pour compenser le décalage croissant recettes/dépenses des actions sociales. Il est donc évident qu’il faut trouver de nouvelles sources de recettes. La question que l’on peut se poser est la suivante : Pourquoi ces cotisations sont-elles principalement liées ou associées au travail et à la production des êtres humains ? Historiquement cela faisait complètement du sens mais aujourd’hui, nous savons que les êtres humains ne sont plus les seuls à produire. Nous savons bien sûr que l’investissement est aussi rémunérateur, et d’une certaine manière, productif. Nombreux sont d’ailleurs convaincus qu’il serait temps de taxer la rémunération du capital pour élargir l’assiette des prélèvements sociaux. Pour de multiples raisons, plus ou moins justes, cela ne semble pas simple à mettre en place, même à petite échelle, en cause la fuite des capitaux et des investisseurs vers des « régions plus clémentes ». Mais il y a une troisième source de production que sont les énergies. Certes, l’énergie ne produit pas elle-même du tissu ou du maïs mais elle apporte indirectement une contribution majeure en alimentant le métier à tisser ou le tracteur de l’agriculteur. Dès lors serait-il possible de faire peser sur l’énergie une part des charges et des cotisations nécessaires à l’action publique et sociale de nos sociétés ?

Pourquoi ne pas taxer l’énergie pour ce qu’elle produit, à l’image de ce qui est fait pour les travailleurs et pourquoi ne pas faire d’une pierre deux coups en réduisant sensiblement le poids de la politique sociale qui pèse sur les épaules des travailleurs. Nous appellerons par la suite ce nouvel outil fiscal la Taxe Sociale sur l’Energie.

Article suivant : Et pourquoi pas transférer une partie des charges sociales…

Article précédent : Convergence des politiques environnementales et sociales

Début de l’analyse : La place de l’énergie dans nos sociétés