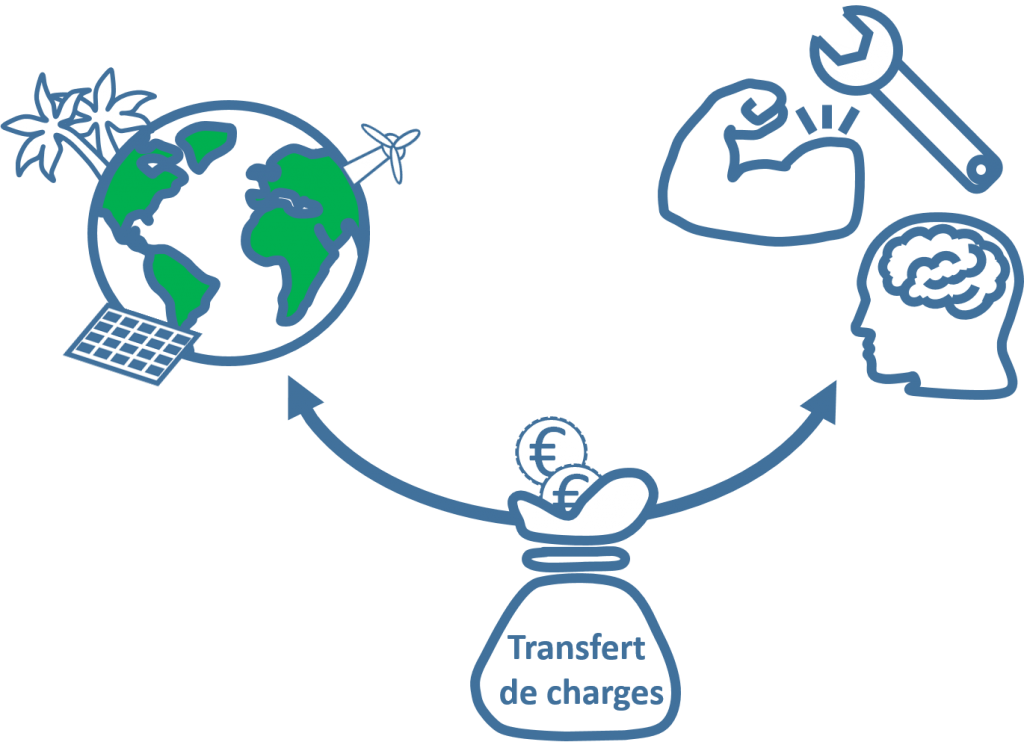

Et pourquoi pas transférer une partie des charges sociales…

Imaginons tout d’abord qu’une taxe sociale sur l’énergie (TSE) soit mise en place et affectée à la consommation des énergies, dans le cadre professionnel comme au niveau de la consommation des ménages. A coup sûr, ce nouvel impôt serait totalement impopulaire à plusieurs titres dont ceux évoqués dans les précédents articles. Aussi, imaginons que, plutôt que de lever un nouvel impôt universel sur le travail de l’énergie, on s’emploie en fait à effectuer un transfert de charges sociales en allégeant par exemple, toutes proportions gardées, une partie des cotisations patronales et les charges qui pèsent sur les ménages pour financer la sécurité sociale. Reformulons : Que se passerait-il si on organisait un transfert de charges assez massif, de celles qui pèsent sur le travail des citoyens vers des charges qui pourraient être affectées à la production de biens et de services réalisées par les énergies ?

Essayons de comprendre plus en détail cette proposition. Tout d’abord, il y a d’un côté plusieurs formes d’énergies, plus ou moins rentables et plus ou moins désirables voire indésirables et polluantes. De l’autre côté, il y a plusieurs formes de cotisations, que l’on peut considérer grossièrement attachées à la production réalisée par le travailleur en général. Ensuite, il faut tenir compte des interactions existantes entre le travailleur et l’énergie. Nous pouvons ici distinguer deux interactions majeures. Dans l’entreprise, les travailleurs et les énergies sont des couts pour l’entreprise, dont l’usage permet de produire une valeur ajoutée, un produit ou un service. Également, pour le citoyen, qui travaille ou pas, l’énergie est un bien de consommation qu’il utilise pour se chauffer et se déplacer ou encore pour alimenter son écran de télévision ou d’ordinateur.

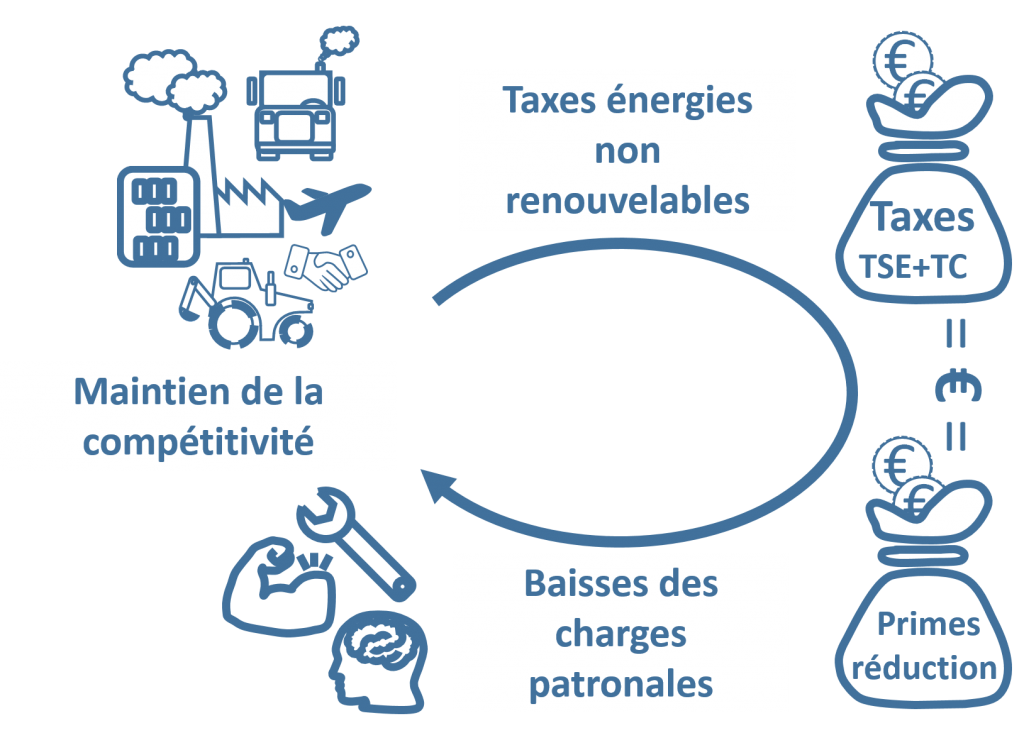

Coté travail et en moyenne, les cotisations patronales pourraient être réduites du même montant global que les recettes induites par la taxe sociale sur l’énergie. En moyenne toujours, le transfert de charges serait équilibré au niveau des entreprises. Évidemment, les gros consommateurs d’énergie, producteurs d’aciers ou de ciments, se retrouveraient pénalisés. Par opposition, les gros consommateurs de ressources humains se retrouveraient favorisés. Ceux dont la production repose sur des contributions équilibrées entre énergies et travailleurs, se verraient non affectés par le transfert de charges. Se faisant, la « perception » de la compétitivité des travailleurs serait sensiblement modifiée. En tout cas d’un point de vue global et purement comptable, si le transfert de charges était conséquent, cela serait factuel et le cout du travail baisserait en France.

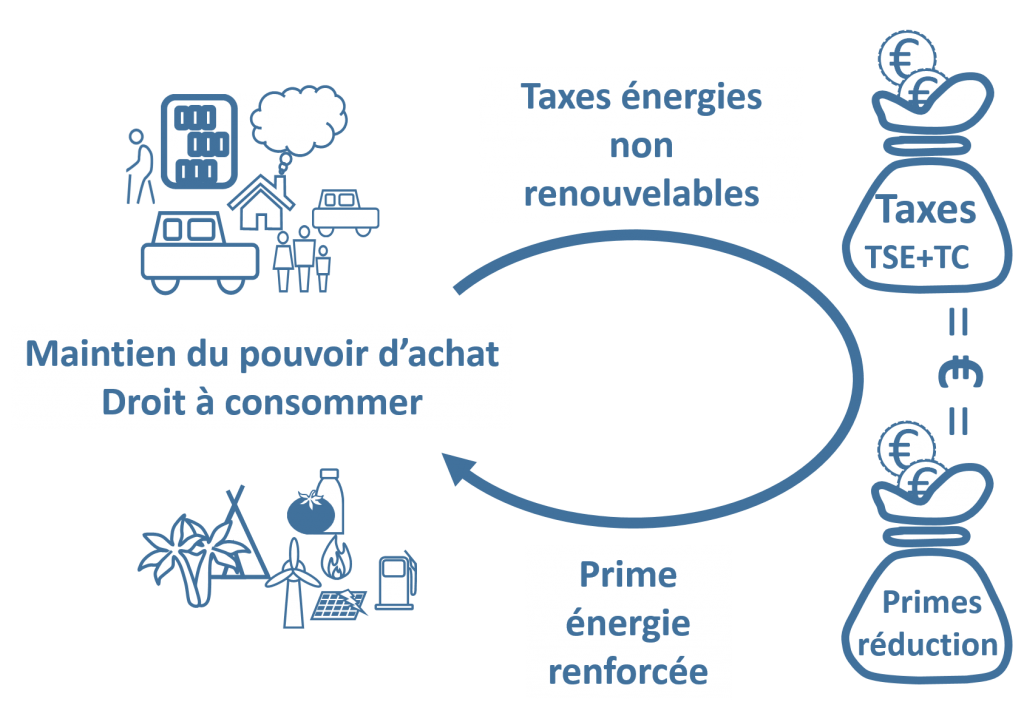

Coté consommateurs, on retrouverait une situation comparable. Les gros consommateurs ne seraient pas totalement compensés pour leurs surconsommations. Inversement, les petits consommateurs se verraient récompensés pour les choix et modes de vie. Pour les consommateurs raisonnables, il n’y aurait que peu d’effets.

Le lecteur aura compris que l’objectif ici est ni de faire une baisse globale d’impôts, ni de faire une nouvelle hausse mais plutôt de mieux répartir l’assiette de certaines charges. Ici on crée un nouvel impôt dont la finalité est double améliorer la compétitivité du travail et en même temps créer un cadre pour nous sevrer des énergies non renouvelables. Du presque jamais vu. En taxant l’énergie, ou plutôt certaines énergies, on peut créer une rupture dans la situation actuelle, baisser la pression sur la productivité du travail, et construire naturellement un futur plus positif pour les êtres humains et la planète toute entière.

Cette approche systémique, permettrait d’orienter en une seule action, en une seule mesure, toute la société vers une direction plus favorable au niveau environnemental mais aussi sociétal. Sans obligation, sans injonction, avec progressivité et le plus tôt possible, nous aurions la possibilité de maintenir notre libre arbitre et de faire nos choix.

Article suivant : Pourquoi créer la TSE et aller au delà de la taxe carbone ?

Article précédent : Élargir l’assiette des prélèvements sociaux

Début de l’analyse : La place de l’énergie dans nos sociétés