La taxe carbone renforcée (TCR)

Comme nous l’avons évoqués dans de précédents articles, le montant de la taxe carbone fait débat entre les économistes en énergies et aux plus hauts niveaux des états. La taxe carbone est également très largement débattue au sein même de la société. Elle fut d’ailleurs l’un des déclencheurs de la crise des gilets jaunes. A juste titre d’ailleurs compte tenu des conditions de sa mise en œuvre et de son évolution !

Dans le cycle d’analyse sur la place de l’énergie dans notre société, l’auteur essaie de mettre en avant les points positifs d’une taxe carbone, voire même d’une taxe carbone qu’il qualifie de renforcée. Son approche basée sur un transfert massif de charges sociales, des entreprises et des ménages vers les énergies non renouvelables, s’appuie, entre autres sur la taxe carbone. Dans son analyse, celle-ci n’est plus une taxe qui augmente la pression fiscale sur les entreprises et les ménages, car elle est immédiatement et intégralement fléchée et redistribuée pour soutenir le droit à consommer et la compétitivité des entreprises.

Mais alors, si cette taxe était finalement une bonne option, quel devrait être son niveau ? Et quel devrait être son évolution dans le temps, aussi appelé taux d’actualisation. Dans son ouvrage « Le climat après la fin du mois« , Christian Gollier introduit fort bien les mécanismes qui permettent de comprendre comment établir la valeur et le taux d’actualisation de la taxe carbone. Sans chercher à résumer toutes les explications, il est intéressant de retenir que le niveau de la taxe carbone rend compte de la valeur des bénéfices futurs des nos efforts actuels.

Cela signifie que plus la taxe carbone est élevée maintenant, plus nous accordons de la valeur à nos efforts d’aujourd’hui pour demain. En d’autres termes, plus nous investissons maintenant et plus nous pensons que cela aura encore de la valeur dans 30 ans et même dans 100 ans.

A ce stade, tout est affaire de prévisionnels et de tendances, les unes allant dans une direction, les autres à l’opposée. Il apparait toutefois que l’un des marqueur clé de la taxe carbone et de son évolution reste la croissance économique, dont le taux est un des facteurs du taux d’actualisation de la taxe carbone. Ainsi, plus la croissance du PIB mondial est faible, plus le taux d’actualisation de la taxe carbone est faible. Et plus ce taux est faible, plus la valeur de la taxe carbone est élevée.

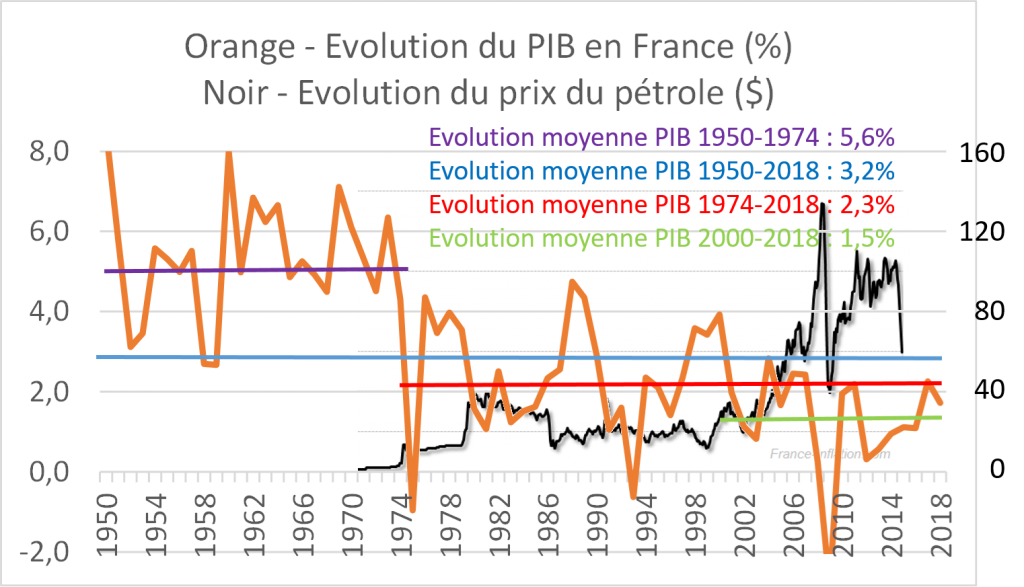

Celui qui sera en mesure de trouver le bon prévisionnel de croissance du PIB aura donc la clé du taux d’actualisation de la taxe carbone et de son montant année après année. Pour cela, il est judicieux de regarder derrière nous et de voir comment le PIB de la France, par exemple, a évolué au cours des dernières décennies. Il est alors très facile de constater que le PIB est sensiblement affecté par les prix des énergies. Le graphique ci-dessous présente l’évolution du prix du pétrole et celle du PIB de la France selon les données de l’INSEE.

Une corrélation assez forte apparait entre les sauts des prix du pétrole et ceux, opposés du PIB de la France. Aujourd’hui, et en restant optimiste, une croissance moyenne à 1,5%, compte tenu du prix des énergies, semble, selon l’auteur, être la donnée la plus adaptée à prendre en considération. Avec une croissance du PIB à 1,5% par an, le taux d’actualisation de la taxe carbone serait alors de l’ordre de 3%, ce qui conduirait à une taxe carbone pour l’année 2020 à 112€ la tonne de CO2. Cela ferait 0.25€ de taxe carbone sur les carburants fossiles en moyenne. Avec un montant pareil, il semble assez logique de renommer cette taxe, la Taxe Carbone Renforcée (TCR).

De quoi à priori faire redescendre tout le monde dans la rue et sur les ronds points ! Sauf si l’intégralité de cette taxe est immédiatement réinjectée dans le droit à consommer et dans la compétitivité du travail. Sous la forme d’un transfert de charges sociales.

Consulter ici l’analyse réalisée autour du transfert de charges sociales vers les énergies non renouvelables.